Кредит под 275 % годовых. Подпольные ростовщики предлагают быстрые деньги, но наказать их никто не может

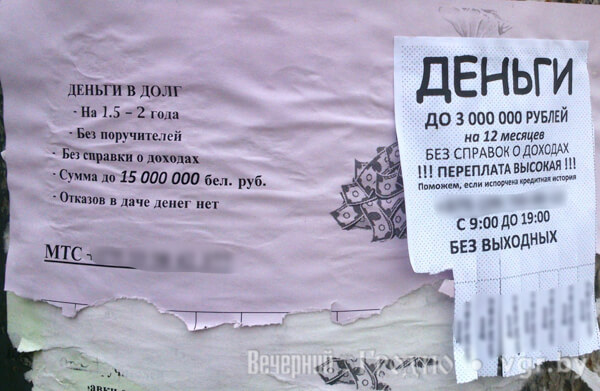

«Деньги на 12 месяцев, без справок о доходах с любой кредитной историей, не отказываем, переплата высокая» — такие объявления сегодня развешены на столбах по всему городу. Гродненцы придумали, как обойти закон и одалживать деньги без контроля государства.

Новая схема появилась через полгода после того, как запретили выдавать «быстрые кредиты» на похожих условиях. Оказалось, что услуга осталась, а кредиторы ушли в тень и действуют практически открыто, так как де-юре не нарушают закон.

Справку о доходах не просят, но отдать долг раньше — нельзя

Тех, у кого можно взять в долг безо всяких условий, долго искать не пришлось. Подобные объявления нашли на улицах Будённого, Кирова, Тимирязева и Индурском шоссе, а также в соцсетях и на интернет-форуме. В одном из них предлагали взять в долг до 3 млн рублей. Позвонили по номеру, ответил мужчина, который представился владельцем «точки» по продаже мобильных телефонов:

— Одолжить смогу максимум 2,4 млн рублей. Но деньги получите не напрямую, и мы с вами никаких отношений иметь не будем. Вы купите в салоне сотовой связи мобильник, оформите на него рассрочку, а потом телефон я у вас перекуплю, — объяснил потенциальный кредитор и сказал, что это не кредит, а вещевая рассрочка.

Схема оказалась простой. Должнику нужно оформить на себя годовую рассрочку на покупку телефона стоимостью около 7 млн рублей. Первый взнос в 500–700 тысяч платит тот, кто дает в долг. Новый телефон он сразу же покупает с рук за 2,4 млн рублей — это и есть быстрые деньги. Должнику через год нужно переплатить в три раза больше — около 6,6 млн рублей, или 275 %. Только уже не кредитору по объявлению, а салону сотовой связи. Таким образом, недобросовестный ростовщик страхует себя от проблем с налоговыми и правоохранительными органами, а его клиент попадает в годовую кабалу. Отдать долг раньше, чтобы не переплачивать около 4 млн, нельзя.

Для сравнения: в банке кредит можно взять под 34–42 % годовых, но понадобится справка о доходах. Как рассказал один из ростовщиков, чаще всего берут в долг как раз, чтобы вовремя рассчитаться с банком или заплатить штраф. Среди клиентов в основном взрослые горожане среднего достатка. Те, кому нужны деньги, звонят часто, но реально до сделки доходит гораздо меньше людей. Большинство все-таки осознает, по каким бешеным процентам придется платить.

Почему кредиты «до зарплаты» ушли в тень

Действительно, наказать за финансирование «до зарплаты» под высокие проценты, которые доходили до 700 % годовых, государство может с 1 января 2015 года. Указ Президента № 325 запретил микрофинансовым организациям (МФО) давать в долг простым людям.

— Когда МФО легально предоставляли займы, они платили налоги в бюджет. Все было честно, открыто и прозрачно. Сейчас эти сделки происходят где-то «за углом» и налоги не платятся — финансирование превратилось в подпольную деятельность, — говорит представитель правления по кредитным кооперативам Республиканской ассоциации микрофинансовых организаций Елена Коледа. — Недобропорядочные граждане и юрлица пользуются пробелами и недоработками в законодательстве и как выдавали займы, так и выдают.

Мнение эксперта

Финансист, старший аналитик «Альпари» Вадим Иосуб:

— С учетом нынешних процентных ставок лучше деньги в долг не брать. Исключение — крайне важные жизненные случаи, например срочное лечение. Если речь идет о новом телефоне или телевизоре, то это не та покупка, без которой в нынешние времена нельзя обойтись. Если все же есть неотложная необходимость взять деньги, то сначала нужно воспользоваться банковским кредитом. Если по каким-то причинам в банке откажут, можно попробовать обратиться в ломбард. Здесь под залог драгоценностей, электроники или бытовой техники можно получить деньги. С теми, кто дает взаймы по объявлениям или в интернете, рекомендую не связываться. Если что-то не сложится в отношениях с банком или ломбардом, человек сможет обратиться в Нацбанк или другие госорганы. В последнем случае жаловаться будет некому.

Мнение из налоговой

Одолжить деньги по расписке закон не запрещает, если это происходит разово и не является регулярным заработком. Однако если с займа предусмотрена уплата процентов, кредитору придется заплатить налог, рассказал начальник отдела налогообложения индивидуальных предпринимателей ИМНС РБ по Гродненской области Сергей Касперов. Если же человек одалживает деньги регулярно, то это считается незаконной предпринимательской деятельностью. Если докажут, что нарушен закон, у ростовщика конфискуют полученный от незаконной деятельности доход, а также он заплатит административный штраф до 18 млн рублей (100 б. в.).

Справка «ВГ»

Сегодня микрофинансовые организации представлены в трех видах:

- ломбарды — выдают потребительские займы населению под залог;

- кооперативы финансовой взаимопомощи — выдают деньги на развитие инициатив и частного бизнеса (ремесленникам, владельцам подсобных хозяйств и учредителям коммерческих организаций);

- кооперативы для юрлиц и предпринимателей.